保証債務とは、主たる債務者(本来の債務者、例:お金を借りた本人)が債務(借金などの支払い義務)を履行しない(支払えない)場合に、第三者である保証人が、主たる債務者に代わってその債務を履行しなければならない義務のことを言います。

簡単に言えば、「誰かの借金の肩代わりをする義務」のことです。

具体的な登場人物と債務

- 債権者:お金を貸している人(請求する権利を持つ人)。

- 主債務者:お金を借りた本人(本来の債務を負う人)。

- 主債務者と債権者との間の債務を主債務と呼びます。

- 保証人:主債務者が支払えない場合に代わりに支払う義務を負う人。

- 保証人と債権者との間の債務を保証債務と呼びます。

保証債務の主な特徴

保証債務は、主債務に付随するものであるため、いくつかの特徴があります。

1. 附従性(ふじゅうせい)

保証債務は、主債務が存在しなければ成立しません。また、主債務が消滅(弁済、時効などで終了)すれば、保証債務も一緒に消滅します。主債務の内容が変われば、保証債務の内容もそれに応じて変わります。

2. 補充性(ほじゅうせい)

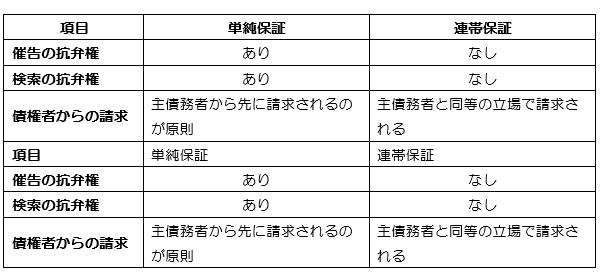

保証債務は、あくまで主債務者が支払えない場合の「補充」的な義務です(単純保証の場合)。そのため、保証人には以下の抗弁権が認められています。

- 催告の抗弁権(さいこくのこうべんけん): 債権者からいきなり請求された場合、**「まずは主債務者に請求してください」**と主張できる権利。

- 検索の抗弁権(けんさくのこうべんけん): 主債務者に支払い能力があり、かつ執行しやすい財産があることを保証人が証明した場合、**「まずは主債務者の財産に強制執行してください」**と主張できる権利。

連帯保証との違い

保証債務の契約形態には、単なる「保証」のほかに「連帯保証」があります。

連帯保証人は、上記の催告の抗弁権と検索の抗弁権を持ちません。つまり、債権者は主債務者が支払いに窮していなくても、いきなり連帯保証人に全額の支払いを請求することができます。

そのため、連帯保証は保証人にとって特に重い責任を伴います。

保証債務や連帯保証について、さらに詳しく知りたい点があればお気軽にお尋ねください。

保証債務がある場合の相続税対策として重要な点は、保証債務は原則として相続税の「債務控除」の対象とならないという点です。これは、主債務者が返済不能にならない限り、相続人が実際に金銭を支払う確実な債務とはいえないためです。

そのため、保証債務がある場合の相続税対策は、通常の相続税対策とは異なり、主に「相続の承認または放棄の判断材料」として、また「将来の求償権行使不能に備えるための情報収集」として機能します。

1. 相続開始前の対策(生前対策)

被相続人(亡くなる方)が生前にできる対策は以下の通りです。

- 保証債務の整理: 可能であれば、生前に保証債務を解消するか、保証契約から外れるように努めることが最も確実な対策です。

- 主債務者の資力確認: 主債務者(借金をした本人)の経済状況や返済能力を定期的に確認し、保証債務が将来的に履行される可能性があるかを把握しておきます。

- 情報・書類の整理: 保証契約書や主債務に関する資料(借用書、返済状況がわかる書類、担保物件に関する登記簿謄本など)を整理し、相続人が保証債務の全容を把握できるようにしておきます。

2. 相続開始後の対策

相続発生後、相続人は以下の点を考慮する必要があります。

- 債務控除の可能性の検討: 原則は控除できませんが、例外的に、相続開始時点において主債務者が返済不能な状態(資力喪失)にあり、かつ、求償権(代わりに支払った分を主債務者に請求する権利)を行使しても回収できないことが確実な場合には、その部分について債務控除が認められることがあります。この判断は専門的であるため、税理士に相談することが不可欠です。

- 相続放棄または限定承認の検討: 保証債務を含めた負債総額が、プラスの相続財産を明らかに上回る場合、相続放棄や限定承認を検討することが重要です。

- 相続放棄: 相続財産も負債も一切相続しない方法です。

- 限定承認: プラスの財産の範囲内で負債を相続する方法です。

- これらの手続きには期限(原則として自己のために相続があったことを知った時から3ヶ月以内)があるため、速やかに判断する必要があります。

まとめ

保証債務は、通常の借金とは異なり、相続税対策として「債務控除」を積極的に利用することは難しい場合が多いです。したがって、対策の中心は「保証債務の存在を正確に把握し、相続放棄や限定承認を含めた適切な相続方法を選択すること」にあります。

さいたま市にお住いの皆さま朗報です!!

さいたま市の収益不動産を紹介しています

埼玉県さいたま市で安定した収益物件をお探しの方へ。

入居者が自分でリノベ・DIYして暮らす

「りめいく賃貸」物件をご紹介しています。

今回の物件はさいたま市南区大谷口にある

木造2階建(2002年6月新築)。

JR武蔵野線「東浦和駅」より徒歩17分の便利な立地です。

想定利回り7%強で、

リノベーション費用を抑えやすい間取りだった事が、

最大限利用出来るメリットが大きな家です。

“入居者が手を入れて育てる”ことで価値が高まる

新しい収益シェアハウスモデルです。

「ぱせさぽ」まで連絡お待ちしています👇

コメント