相続税の負担を大幅に軽減できる「小規模宅地等の特例」は、亡くなった方(被相続人)が住んでいた土地や、事業をしていた土地を相続する際に、その土地の評価額を最大80%減額できる制度です。

非常に節税効果が高い一方で、適用には細かい要件があります。主要なポイントを分かりやすく整理しました。

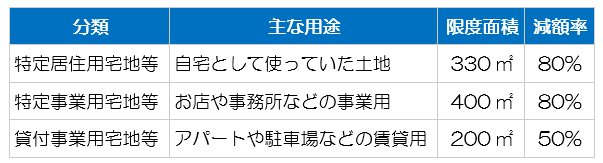

特例の対象となる宅地の種類と減額率

土地の用途によって、「限度面積」と「減額率」が異なります。

最も一般的な「特定居住用」の適用要件

自宅の土地(特定居住用)で80%減額を受けるためには、「誰が相続するか」によって要件が変わります。

① 配偶者が相続する場合

- 無条件で適用可能です。同居していなくても、相続後に住まなくても対象になります。

② 同居親族が相続する場合

- 相続税の申告期限(死亡から10ヶ月)まで、引き続きその家に住み、かつその土地を所有していることが条件です。

③ 別居親族(家なき子)が相続する場合

- 配偶者や同居親族がいない場合に限られます。

- 相続前3年以内に、本人や配偶者が所有する持ち家に住んだことがない等の厳しい条件があります。

知っておきたい注意点

申告が必須

この特例を適用した結果、相続税が0円になる場合でも、必ず税務署へ相続税の申告書を提出しなければなりません。申告を忘れると、通常の評価額で課税されてしまいます。

遺産分割がまとまっていること

申告期限までに「誰がその土地を相続するか」が決まっていない(未分割)場合、原則としてこの特例は使えません。

面積の併用

居住用と事業用など、複数の土地がある場合は一定の計算式に基づき併用が可能ですが、単純に「330㎡ + 400㎡」とはならないケースがあるため注意が必要です。

節税額のイメージ

例えば、1億円の評価額の自宅(300㎡)を配偶者が相続する場合:

- 特例なし: 1億円として計算

- 特例あり: 1億円 × (1 – 0.8) = 2,000万円 として計算

これだけで相続税の対象額が8,000万円も減ることになります。

330平米(約100坪)までなら自宅の土地が8割引ということになりますね。

ぱせさぽより

「小規模宅地等の特例」、これを知っているかどうかで相続税が「天国か地獄か」ほど変わりますよね! 土地の評価が最大80%オフになるということは、1億円の土地が2,000万円として計算されるということ。これだけで数千万円単位の節税になるケースも珍しくありません。 「ただの土地のルール」と思わず、家族の生活を守るための最強の武器として、しっかり準備しておきたい知識ですね!

コメント