こちらのブログで生前相続のおすすめに引き続き、相続手続き生前ワンポイントアドバイス、また前回は「相続税のおはなし」について紹介をしましたが、今回は不動産の相続税評価額はどうすればわかるのかを学んでいきたいと思います。不動産の相続税評価額を調べるには、まず固定資産税の納税通知書(課税明細書)で確認するのが一番手軽です。

固定資産税の納税通知書(課税明細書)を確認する

毎年4月から6月頃に市区町村から送付される固定資産税の納税通知書に、課税明細書が添付されています。課税明細書には「価格」または「評価額」として固定資産税評価額が記載されています。

皆さんは固定資産税・都市計画税課税明細書をしっかりとご覧になったことはありますか?不動産を持っていると毎年送られてくる嫌なものといった印象をお持ちの方もいらっしゃるかもしれません…。

また、税金の額を確認して納税するだけといった方もいらっしゃるかと思いますが、相続手続きの中ではこの固定資産税・都市計画税の納税通知書や課税明細書にはたくさんのヒントがありますので、相続が発生してしまった際はまずは固定資産税・都市計画税の納税通知書や課税明細書をご確認いただくことをお勧めいたします。

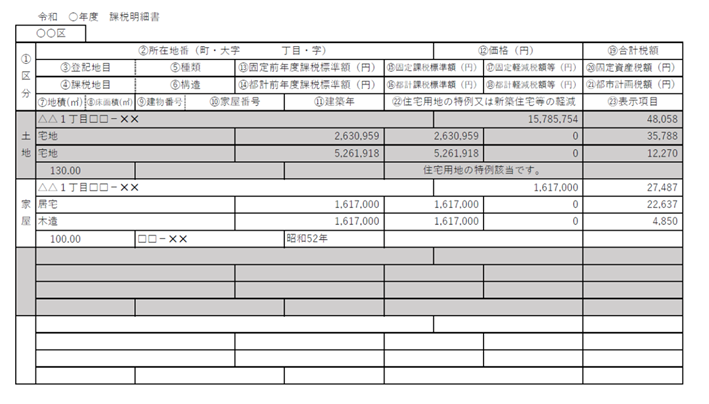

さいたま市の固定資産税・都市計画税課税明細書を例にして記載されている内容をご説明します。

固定資産税・都市計画税課税明細書とは?

市区町村により時期は異なりますが、毎年5月~6月頃にその年の1月1日に不動産を所有している方に送付される『固定資産税・都市計画税納税通知書』や納付書に同封されている冊子のことを『都市計画税・固定資産税課税明細書』と言います。

納税通知書や納付書にはその年の固定資産税・都市計画税の合計金額が記載されているので、目にする機会が多いかと思われますが、相続の際はより詳しい内容が記載されている課税明細書で、被相続人様がどの様な不動産を所有しているかを確認できます。

やはり税金が気になる方も多く、中には納税通知書や納付書(お支払済みの領収書)はお手元に残っているのに課税明細書は捨ててしまったという方もいらっしゃるので、今後は課税明細書も3年程度は保管していただくことをお薦めいたします。

尚、固定資産税は基本的に全ての不動産に毎年課税される税金です。一方で、都市計画税は、『原則として都市計画区域のうち「市街化区域内」に所在する』不動産に対して課税される税金とされていることから、その不動産が市街化区域にあるのか、市街化調整区域や都市計画区域外にあるのかを判断することができます。

課税明細書の記載内容

ここからは課税明細書のサンプルに記載した番号を基に、相続の場で注目する項目を説明します。

①区分

ここには『土地』や『家屋』といった、対象の固定資産の区分が記載されます。

②所在地番

前回ご説明した、登記事項証明書を取得するために必要な地番がここに記載されています。ここで地番が確認できれば、法務局のブルーマップで地番を調べるお手間が削減できます。

③登記地目

登記地目は登記事項証明書にも記載される、その土地の正式な用途が記載されます。

④課税地目

ここには、その土地の実際の用途(評価の基準となる地目)が記載されます。土地の用途変更を行っていない場合は、登記地目と課税地目が異なる記載になります。

実際に、登記地目:畑、雑種地 課税地目:宅地 となっている課税明細を目にする機会がよくあります。

登記地目と課税地目が異なっていても問題はありませんが、将来売却をする際に登記地目が畑や田の農地の場合は、農地法の届出や許可が必要になりますので、課税明細でその土地がどんな土地なのかを確認していただくと、ご売却の際もスムーズになるかと思います。

⑤種類

ここには家屋(建物)の種類が記載されます。

登記事項証明書と同様に、記載された種類と実際の利用方法が異なる場合(記載された種類:居宅、実際の利用方法:店舗等)は登記事項証明書も取得して、役所でご確認いただくことをお勧めします。

⑥構造

ここには家屋の構造が記載されています。市区町村によっては、階数も記載される場合があります。

⑦地積

その土地の課税の対象となる面積が記載されます。

⑧床面積

その家屋の課税の対象となる床面積が記載されます。戸建の場合は基本的に登記事項証明書に記載の床面積と一致しますが、分譲マンションの場合はその区画の床面積に加えて共用部(エントランスや廊下等)を按分した面積の合計が記載されています。そのため、登記事項証明書の床面積(内法)や不動産広告に記載の専有面積(壁芯)より大きい面積が記載されます。

⑩家屋番号

建物の登記事項証明書を取得する際に必要な家屋番号が記載されています。法務局で家屋番号を調べることもできますが、登記事項証明書を取得する際は課税明細をご用意いただいた方がスムーズかと思われます。

また、ここに家屋番号が記載されていない場合は要注意です。これは実際に建物があるのに登記がされていない『未登記』の状態となり、その建物に抵当権を設定できない(ローンを組めない)、底地権者(地主様)に対抗できない、10万円以下の過料が課される(実際に過料が課されたとのお話は聞いたことはありませんが…)といったようなデメリットが発生します。

建物の登記(表題登記)を行う場合は費用やお手間がかかるので、特段のご事情がなければ急いで表題登記を行う必要な無いかもしれませんが、遺産分割協議書で未登記建物の記載が漏れることが無いようご注意ください。

⑪建築年

その建物の建築年が記載されます。登記事項証明書では日付まで記載されますので、大まかな目安として確認することができます。

⑫価格

その年度の1月1日時点の土地や建物の価格(固定資産税評価額)が記載されます。固定資産税・都市計画税では、3年毎にこの価格が見直されます。

ここでの注意点は、あくまで固定資産税・都市計画税を決定するための価格という点です。相続税申告では相続税路線価評価(建物は固定資産税評価額と同一の評価額になります。)となり、売買の際は売主様・買主様それぞれの意向を反映した価格となり、一つの不動産でも目的によって異なる価格になります。

また、分譲マンションの場合、ここにはマンション全体の土地の価格が記載されます。そのため、非常に大きな金額が記載されていますが、最終的な税額では土地の共有持分に応じた額になります。

⑬固定前年度課税標準額

前年度の⑮固定課税標準額が記載されます。

⑭都計前年度課税標準額

前年度の⑯都計課税標準額が記載されます。

⑮固定課税標準額

土地は⑫の価格を基にその土地の用途やエリアによって計算した価格が記載されます。

詳しい計算は割愛しますが、一般的に住宅が建っている土地の場合は⑫の約1/6の価格になります。

尚、建物は⑫と同一の価格が記載されます。

ちなみに、この固定資産税課税標準額の合計額が土地では30万円以下、建物では20万円以下という免税点が設定されており、免税点以下の場合は固定資産税・都市計画税が課税されません。

⑯都計課税標準額

⑮と同様に⑫の価格を基に計算した価格が記載されます。こちらも詳しい計算は割愛しますが、一般的に住宅が建っている土地の場合は⑫の約1/3の価格になります。こちらも建物は⑫と同一の価格が記載されます。

⑲合計計税額

⑳と㉑の合計額が記載されます。ここでは1円単位まで記載されますが、実際の税額では100円未満が切り捨てになります。

⑳固定資産税額

⑮×税率(4%)で算出されたその不動産の固定資産税額が記載されます。

㉑都市計画税額

⑯×税率(0.3%)で算出されたその不動産の都市計画税額が記載されます。

㉒住宅用地の特例又は新築住宅等の軽減

見本のように、住宅用地の軽減や新築住宅の軽減がある場合に記載されます。

以上が課税明細書の大まかな記載内容になります。

まとめ

毎年届いている固定資産税・都市計画税課税明細書で、不動産の相続税評価額を調べることが出来ることを初めて知りました。

また、固定資産税・都市計画税課税明細書にどのようなことが掲載されていて、その見方を学ぶことが出来ましたね。

相続に関するブログは毎週水曜日に投稿しています。お楽しみに!!

コメント